2015年,国内经济下行压力较大,固定资产投资增速持续回落,重卡市场需求随之大幅下降,其中自卸车、天然气车下滑幅度最大,各车企开始向公路运输车转型,纷纷推出搭载13升发动机的大马力车型。

2015年,国内经济下行压力较大,固定资产投资增速持续回落,重卡市场需求随之大幅下降,其中自卸车、天然气车下滑幅度最大,各车企开始向公路运输车转型,纷纷推出搭载13升发动机的大马力车型。

重卡市场竞争激烈部分企业被迫退出海外市场成新热点2015年随着排放升级、市场需求变化,部分汽车企业面临生存困境,部分竞争力差企业退出汽车行业,部分汽车企业进行重组,同样有许多能力不足的经销商退出了市场。产品品质及售后服务能力的竞争显现;各种节油赛此起彼伏,节油冠军出了一茬又一茬。

海外市场成一大热点,从截止11月的数据来看,中国重汽和玉柴成为今年海外市场上最大的赢家。前者,整车出口2.4万辆,同比增长12.5%,连续11年拔得国内重卡企业出口头筹;后者出口量已过4万台,全年有望达到4.3万台左右。东风、重汽、解放、陕汽、福田、江淮等主流制造商无一例外在海外组建了自己的KD工厂,与以往不同的是,这些工厂开始在海外生根、积蓄能量,成为中国重卡把脉世界的触角和走向世界的跳板。

重卡市场整体下滑公路物流车成为主流2015年全国正式实施国IV排放,这直接影响到了15年上半年的重卡销量。许多客户在14年底提前购车,也有不少经销商采取预上牌的策略。从上牌数来看,2014年的11月、12月份的上牌量比正常上牌量超出3.5万台左右,直至现在,各地仍有不少预挂库存车辆待消化。

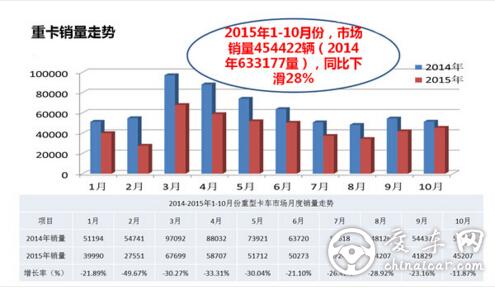

2015年,中重卡各细分市场出现整体下滑,其中自卸车市场下滑最为严重,下滑约52%;载货车与牵引车车市场下滑幅度相对较小;

2013年,重型卡车三类车型中,自卸车销售总量贡献率最大,2014年后,牵引车销售总量贡献率首次超过了自卸车。2015年前三季度牵引车市场贡献已经到达了44%,创历史新高。牵引车、载货车等公路物流车已经达到了69%的市场份额,成为中重卡销售车型的核心支撑。

“一带一路”刺激需求细数明年商用车增长点2016年是国家“一带一路”政策逐步落地之年,将会催生区域内经济体形成新的网状结构,改变过去的独自分散、互不连接的格局,从我国通过陆上“丝绸之路”经济带和海上“丝绸之路”,不断向中亚、东盟、进而向欧洲、非洲延伸,必将涉及到众多产业转移,将加大物流运输的需求,刺激对商用车的需求。

随着“一带一路”沿线国内基建投资规模快速增长,工程自卸车或将迎来增长“一带一路”的发展可能也会刺激2016年工程自卸车的出口。“国家现在强调‘产能合作、产能输出’,随着‘一带一路’战略的推进,相关公路建设等工程可能会刺激自卸车出口。”而“一带一路”带动的多边经贸往来,又将助力铁路、港口的周边物流的发展,拉动对物流运输车辆需求。

长江经济带是中国新一轮改革开放转型实施新区域开放开发战略。长江经济带覆盖范围11省市,横跨东中西,实现东中西三大区域的联动,连接陆上和海上丝绸之路,将在交运基建、产业转移升级、城市群建设等方面影响经济发展。长江经济带基础建设的动工无疑将提升工程用车的需求。长江沿岸港口的建设,也将助推港拖的销量。

2016年黄标车淘汰力度将继续加大,这就为港口牵引车、载货车、渣土车等细分领域创造了市场需求。国内快递物流行业的高速发展,催生了对大容积、高品质运输车辆的需求。冷链物流、危化品物流成为新的热点,物流企业由单个环节服务领域向一站式综合性服务领域扩展。国家对环境保护、城镇化建设、新农村建设等加大力度,将为市政环卫车及随车吊等

专用车带来新的市场机遇。

2016年我国重卡总销量应该会与2015年总销量基本持平,在以后相当长的时间里,年销量在50万到60万辆之间,将是国内重卡市场的常态东风商用车、中国重汽、一汽解放以及陕汽也在各自的商务大会上预测,未来几年,重卡市场会维持在目前的销量水平。